2026世界杯官网入口 7-ELEVEn、全家、罗森若何打发便利店掉客、降频?

这几年,每次聊起便利店行业,险些齐会听到统一句话:“竞争越来越热烈了。”

量贩零食、硬扣头、即时零卖等赛说念的快速崛起,就连早餐、咖啡、鲜食熟食这些底本属于便利店的中枢上风品类,也被一个个拆分蚕食。

于是好多东说念主当但是然地把行业逆境归因为竞争敌手太多、太强。

这个说法并非全意外思,但要是咱们千里下心拆解行业中枢数据,会发现一个远比内卷竞争更值得警惕的信号。

最近日本三大便利店品牌公布了法规2026年2月的最新财年诡计数据,名义动作绩单相等亮眼:举座销售额保执增长,单店诡计功绩执续普及,头部品牌仍在稳步鼓动门店拓展。

单看这些策动,这似乎是一个发展踏实、结构健康的老到商场。

但当咱们把数据进一步拆解就会发现:三大品牌中的两家头部企业,存量门店的来客数还是出现了同比下滑。

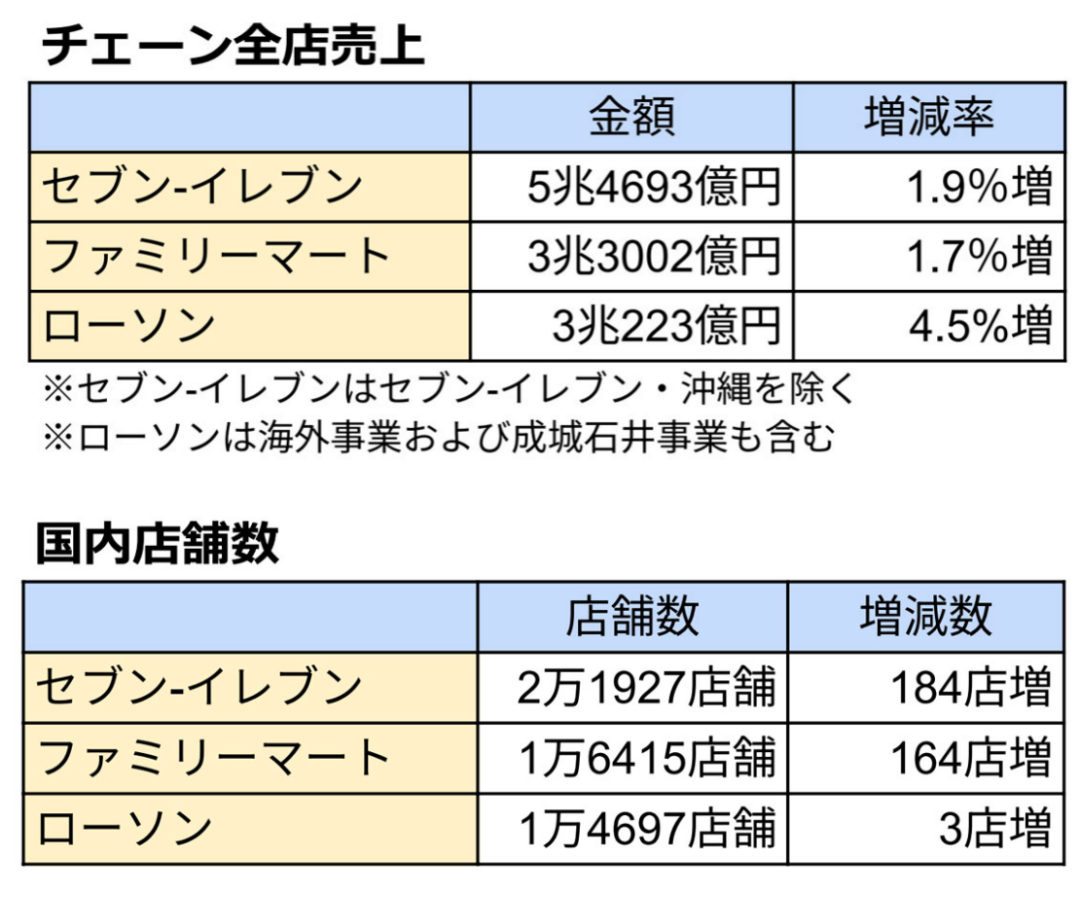

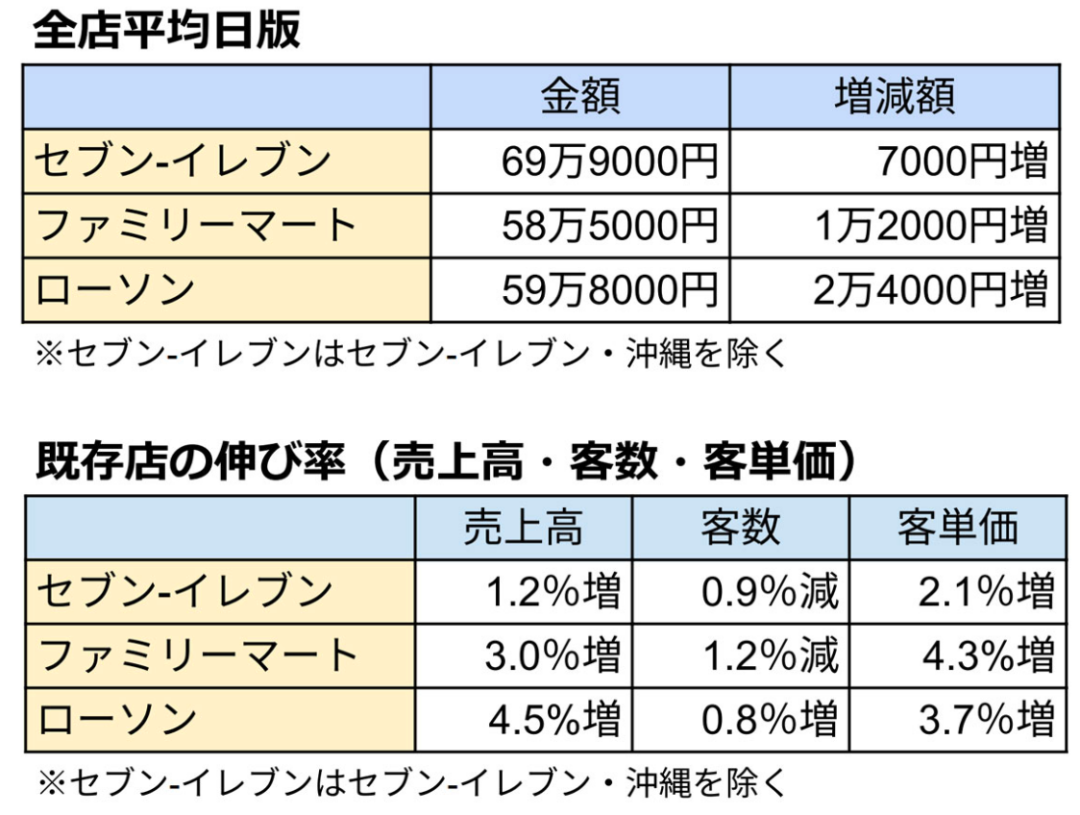

具体来看,7-ELEVEn全集团销售额达5兆4693亿日元,同比增长1.9%;国内门店数目21927家,全年净增184家;全店平均日销售额69万9000日元,同比增多7000日元。

图:7-ELEVEn全集团销售及门店情况

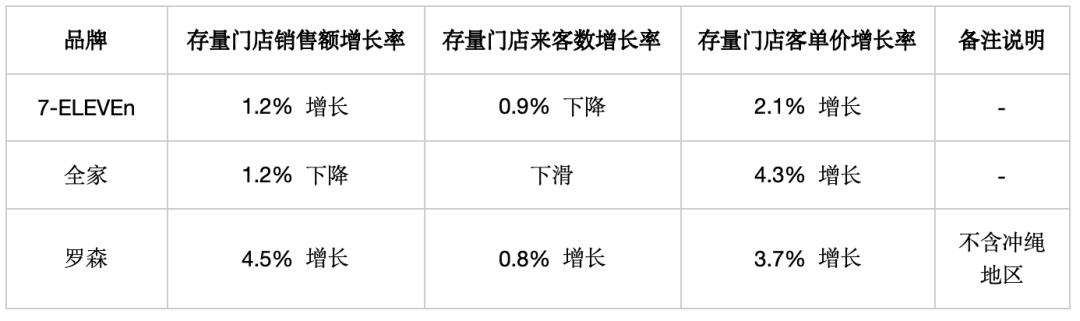

拆分存量门店策动,其销售额同比增长1.2%,但来客数同比下落0.9%,客单价同比增长2.1%。

图:7-ELEVEn全集团来客数、客单价情况

全家全集团销售额达3兆3002亿日元,同比增长4.5%;国内门店数目16415家,全年净增164家;全店平均日销售额58万5000日元,同比增多2万4000日元。

存量门店层面,其销售额同比下落1.2%,客单价同比增长4.3%,而来客数雷同处于下滑区间。

罗森全集团销售额达3兆223亿日元,数据含国外事迹及成城石井业务,不含冲绳地区;国内门店数目14697家,全年净增3家;全店平均日销售额59万8000日元,不含冲绳地区,同比增多1万2000日元。

存量门店策动发扬最为独特,其销售额同比增长4.5%,来客数同比增长0.8%,客单价同比增长3.7%,是三大品牌中惟一终了来客数正向增长的企业。

这里面最有真谛的地方在于,营收还在成长,但东说念主却变少了。换句话说,咫尺的成长,有一部分是靠客单价撑起来的,而不是靠主顾变多。

这种结构,短期看起来没问题,致使还会让报表更漂亮,但从诡计的角度来看,其实是一种“被遮掩的变化”。

因为对便利店这个业态而言,信得过的诡计中枢从来不是单笔阔绰的金额上下,而是有些许用户夸口走进门店,形成踏实的到店民俗。

当到店用户执续减少,就算单笔阔绰金额再高,终究会触遭受增长的天花板。

也因此,这一组数据给笔者一个很径直的嗅觉是,便利店咫尺边对的问题,可能还是不是竞争,而是更根底的一件事:主顾,正在逐渐不来了。

要是只看名义,日本三大便利店的成绩单其实不差。

营收在成长,单店日销也在普及,致使门店还在执续膨胀。放在往日的商场环境,这么的数字平凡会被解读成一个踏实成长、结构健康的产业。

但问题就在这里。当咱们把数据往下拆,会发现一个很私密的变化。

图:7-ELEVEn便利店

但这里有一个中枢的分别:客单价是不错通过诡计策略主动搅扰、致使短期操作的,而来客数不能。

客单价不错通过商品组合优化、高毛利品类打造、满减促销联想快速拉升,但来客数的背后,是阔绰者的平常阔绰决议,是用户是否夸口在平常生计中,把便利店作为阔绰需求的优先选项。

当一个业态的来客数运行执续下滑,代表的不是单一品类的竞争力下落,而是阔绰者举座的阔绰民俗还是发生了窜改。

这亦然为什么好多门店即便通过商品升级、价钱上调稳住了短期功绩,门店现场的诡计体感却实足不同:岑岭时段的客流变得稀薄,用户的到店频次执续责问,单次到店的停留技术也不停裁减。

这些变化不会坐窝响应在营收数据上,却会逐渐积存成无法逆转的结构性压力。

更试验的问题在于,当一家门店运行依赖客单价拉升来支执功绩,就还是堕入了被迫的诡计风险。

客单价不可能无法规进取拉升,快消刚需品类的用户阔绰预算有着明确的天花板,而来客数一朝干与执续下滑的通说念,百家乐2026世界杯中国官方下载后续想要从头拉回用户,需要付出的老本会呈指数级高潮。

看懂了增长结构的隐患,咱们还要复兴一个中枢问题:这些流失的用户,到底去了那处?

要是仅仅同行竞争带来的用户分流,那么表面上应该出现此消彼长的花式,也就是部分品牌客流下滑,另一部分品牌客流大幅增长。

但从这组数据来看,行业两大头部品牌同期出现客流下滑,唯独罗森终澄莹小幅的客流正向增长,这就证据,用户并不是从某一家便利店流向了另一家,而是举座的阔绰行动发生了根人道的窜改,用户正在渐渐离开便利店这个阔绰场景。

图:三大日系便利店诡计策动对比

往日,便利店邻接的是阔绰者全天全时段的碎屑化即时需求,从早餐、午餐、下昼茶到夜间济急阔绰,用户的千般破裂需求齐不错在便利店一站式平静。

但咫尺,这些底本属于便利店的需求,正在被不同的业态逐个拆分、精确邻接:平常的零食采购,用户更夸口去量贩零食店一次性囤货;一日三餐的鲜食需求,有多数的餐饮外卖、预制菜品牌不错接受;即即是济急性的即时需求,也被即时零卖、外卖平台的小时达、分钟达干事分走了很大一部分。

每一个单一业态齐莫得实足取代便利店,但悉数业态加在沿途,最终酿成的收尾,就是用户到便利店阔绰的频次执续下落。

用户并莫得住手阔绰,仅仅不再需要平凡走进便利店了。

这亦然为什么好多门店会有直不雅的感受:不是实足莫得客流,而诟谇岑岭时段的门店变得空旷,用户的到店次数变少,单次到店的阔绰金额却有所普及。

这种变化,短期不会动摇门店的诡计根基,但永久来看,会径直领悟便利店业态的中枢竞争力。

因为便利店的诡计实质,从来不是靠单次阔绰赚取高额溢价,而是靠高频次的到店阔绰,构建用户的平常阔绰民俗。

当用户的到店频次执续下落,再多的商品优化、再多的营销行为,实质上齐仅仅把用户底本散布的屡次阔绰,FIFA世界杯官方合作指定网站纠合到了单次到店中,并莫得信得过把流失的用户拉回来。

是以与其说是竞争变强,不如说是悉数这个词商场把主顾“分流”掉了。要是莫得看懂这极少,很容易一直用加法在作念诡计,但效用会越来越有限。

面临雷同的行业趋势,三大品牌接受了实足不同的打发旅途,最终也呈现出了截然有异的客流发扬。

图:三大连锁便利店企业功绩对比新闻

7-ELEVEn很明确,是走“商品力+价钱带”这条路。

从品牌官方开释的诡计想路来看,其一边执续打造高附加值的自有品牌商品与鲜食居品,一边保留宇宙平常阔绰的平价基础商品,但愿通过双向布局同期拉动客单价与来客数。

这个策略自己是便利店行业往日数十年被考据过的得胜移交,仅仅当用户的到店意愿还是出现松动时,这种策略的效用会领先响应在客单价的普及上,却很难让还是流失的用户从头回到门店。

也就是说,商品变强了,单笔阔绰会提高,但不一定能让底本不来的东说念主回来。

全家的作念法,则相比偏向系统性的调度。

从他们的说法不错看得出来,影响来客数的要素被拆得很细,商品、价钱、点数、促销,每一块齐在优化,然后执续考据效用。

这种神色相比稳,也相比不会出现大幅波动。

咱们也能从数据中看到,全家的客单价增长幅度是三大品牌中最高的,加盟商的利润也执续创下新高,足以阐发其里面的诡计质料在稳步普及。

但这种全链路的深邃化运营,需要充足的技术才能完成商场反馈的传导,法规最新财年的数据,其来客数的下滑趋势还莫得出现昭着的扭转。

图:全家便利店

相对来看,罗森的作念法就相比不一样。

它莫得把诡计重点放在快速的门店膨胀上,也莫得过度强调单一维度的诡计策略,而是从头归来零卖行业最基础的诡计逻辑,把中枢元气心灵放在了三件事上。

第一件是QSC体系的落地,也就是商品性量、干事水平与门店清洁度的范例化管控,这件事听起来是零卖行业的基础知识,但罗森作念到了从总部到悉数加盟门店的合资鼓动、永久落地,而不是只作念短期的行为式推广。

第二件是补货订货体系的优化,品牌导入了AI订货系统,中枢不是为了炫技式的科技赋能,而是为了最大法规责问门店的断货率,确保用户每次到店,齐能踏实买到我方想要的商品,这件事粗略不会让用户产生强烈的细腻点,却会径直决定用户下一次是否还会接受到店阔绰。

第三件是重构了门店诡计的优先级,罗森莫得盲目追求门店数目的增长,反而把中枢重点放在了存量门店的盈利材干普及上,先把每一家现存门店的诡计作念塌实,再去谈限度化的膨胀。

图:罗森便利店

这三件事情放在沿途看:7-ELEVEn在作念的是“把东西变得更有价值”,全家在作念的是“把系统变得更踏实”,而罗森在作念的是“把门店变得更可靠”。

这三条路齐不错让营得益长,但对来客数的影响不一样。

从此次的收尾来看,当商场干与分流阶段时,主顾更容易被“踏实的体验”拉回来,而不是单纯被“更好的商品”或“更多的行为”眩惑。

回到诡计现场,这一段其实不错转成很径直的几个操作点。

第一,商品再强,要是现场缺货,等于莫得作念。

第二,行为再多,要是干事不稳,主顾不会养成民俗。

第三,系统再好,要是加盟主莫得沿途动,效用很难放大。

好多技术,咱们会以为流量问题要用营销惩处,但从这一组数据来看,信得过能影响来客数的,反而是那些最基本、但最容易被忽略的事情。

回头看这一轮日本三大便利店的财年数据,其实还是把行业畴昔的中枢命题讲得尽头澄莹。

营收不错通过策略拉升,客单价不错通过运营提高,但要是来客数运行执续下落,那代表的从来不是短期的商场波动,而是阔绰者的平常阔绰民俗还是发生了根人道的窜改。

这种窜改从来齐不是一蹴而就的,而是在平常中逐渐浸透:今天用户少来一次,未来隐藏了一个底本会到店的时段,久而久之,就会演变成悉数这个词业态的客流下滑。

大多数东说念主会把这种逆境归因为行业竞争,合计用户是被竞争敌手抢走了,但从数据呈现的收尾来看,更接近真相的谜底是,用户并莫得离广大绰商场,仅仅离开了便利店这个阔绰场景。

当用户的即时需求被不同行态拆分邻接,当阔绰接受变得越来越多元,便利店底本主打的“距离近、品类全、刚好平静”的中枢上风,正在被不停稀释。

这亦然为什么不同品牌会接受截然有异的打发场地,有的靠商品升级拉动溢价,有的靠系统优化普及效用,有的则归来零卖基本功夯实体验。

每一种作念法齐能让短期的功绩报表变得面子,但信得过能影响用户到店意愿的,从来不是策略自己有多精妙,而是用户在每一次到店时,能感受到的踏实、可靠的阔绰体验。

对每一家便利店门店而言,用户愿不肯意再次走进来,并不取决于品牌作念了些许苍劲的战术布局、投放了些许营销宣传,而是取决于用户上一次到店的阔绰体验:想买的东西有莫得货,门店的动线是否顺畅,干事是否当然多礼,环境是否干净平静。

这些齐是看似微不及说念的小事,却会逐渐积存制品牌与用户之间的信任差距。

就像以前我的疏导对我说过的:“便利店的牌号力不在于你开了些许店、作念了些许告白营销宣传,而是你完成了些许给阔绰者的首肯!”

是以便利店接下来的挑战,可能也不在于再作念些许新的东西,而是把底本该作念的事情,作念到让主顾不错宽解回来。

当主顾夸口回来,流量当然会回来。

但要是东说念主还是不来了,再多的发奋,齐仅仅让既有的阔绰变得更纠合云尔。

这极少,要是看澄莹,背面的场地就会很不一样。

参考贵寓:https://www.ryutsuu.biz/strategy/s042046.html2026世界杯官网入口

银河国际游戏平台官网