2026世界杯官网入口 暖哇科技再冲港股IPO:毛利率连降两年,直面竞争与监管双重覆按

出品 | 枪弹财经

作家 | 邢莉

裁剪 | 蛋总

好意思编 | 邢静

审核 | 颂文

跟随东说念主工智能与保障产业的深度交融,保障AI科技赛说念热度捏续攀升,头部玩家加快老本化布局。

继2025年9月初次递表失效后,国内保障AI科技领域的头部企业——暖哇瞻念察科技有限公司(以下简称:暖哇科技)于本年4月13日再次向港交所递交上市苦求,由摩根大通(JPM)和汇丰担任联席保荐东说念主。

当作众何在线孵化、红杉中国、龙湖等明星老本押注的保障AI科技企业,暖哇科技2025年营收获功迈过10亿元门槛。

收尾2025年末,其AI处治有议论已累计被115家保障公司遴荐,累计处理超2.2亿件保单与理赔案件。据弗若斯特沙利文讲明注解,以2024年处理的保障案件数目议论,暖哇科技是“中国保障业最大的孤独AI科技公司”。

在一众光环之下,该公司经久增收不增利,三年累计亏蚀超6.6亿元;虽已事业超百家险企,永久难以解脱对“母体”众何在线的高度依赖。

此外,保障AI科技赛说念正处风口,互联网巨头与大型险企纷繁加码布局。在行业竞争愈演愈烈、监管趋严的双重压力下,暖哇科妙技否打破增长瓶颈、终了孤独可捏续发展,成为业界的关切焦点。

1、事业超百家险企,与众安保障高度绑缚

暖哇科技的降生,自带互联网保障龙头的基因。

2018年10月,该公司由众何在线阐明孵化竖立,死力于提供AI启动期间,协助保障公司完成营运全人命周期,并专注于两个重要分部——承保及理赔管制。

从降生之初,暖哇科技便站上老本快车说念。

招股书透露,该公司竖立同庚即获红杉中国领投的天神轮融资;2020年引入龙湖老本牵头的A轮投资;2021年完成KTB领投的A+轮融资;2024年再获B轮融资,四轮融资集聚多家一线投资机构,为期间研发与业务膨大筑牢资金基础。

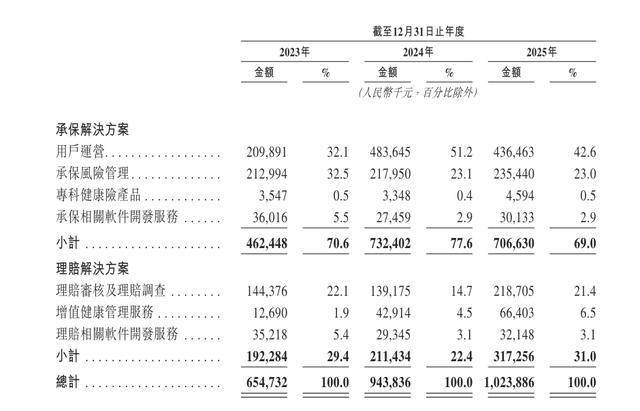

业务布局上,暖哇科技呈现承保业务主导、理赔业务接济的收入阵势。

(图 / 暖哇科技招股书)

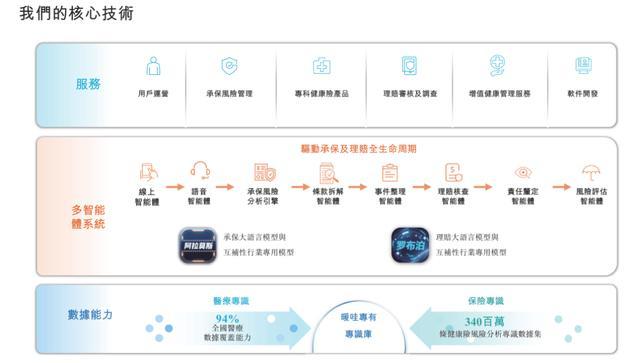

依托“阿拉莫斯”AI承保系统与“罗布泊”多智能体理赔系统,暖哇科技构建起掩盖智能核保、风险评级、自动理赔、反诓骗的全栈处治有议论,遴荐“成果付费”生意模式,与险企收益深度绑定。

其中,“阿拉莫斯”AI承保系统为中枢因循业务,依托保障垂直大模子,完成智能问询、风险筛查、动态订价与用户精良化运营,前置羁系承保风险,拉动保单回荡,是公司最主要的收入开端。

2025年,暖哇科技AI承保处治有议论终了收入7.06亿元,营收占比69%。

而“罗布泊”多智能体理赔系统聚焦后端赔付场景,依托医疗数据库与风险常识库,以多智能体协同完成自动审核、反诓骗识别,精简理赔历程、压降赔付成本,形成业务协同互补。

2025年,暖哇科技AI理赔处治有议论收入3.17亿元,营收占比31%。

(图 / 暖哇科技招股书)

收尾2025年12月31日,暖哇科技的AI处治有议论已累计被115家保障公司遴荐,掩盖中国前十大险企中的9家,累计处理超2.2亿件保单与理赔案件,事业保障消耗者超4400万东说念主。

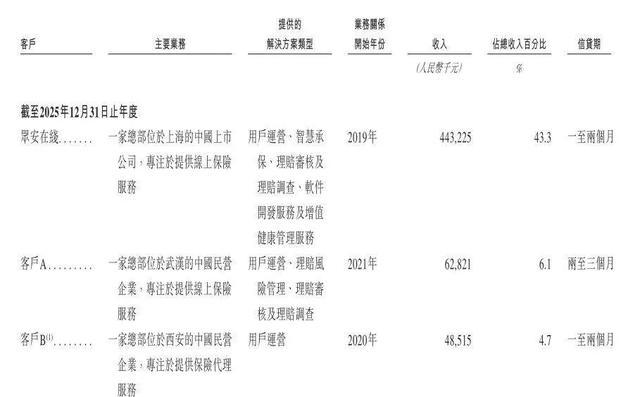

「枪弹财经」留神到,在看似潜入的客户基数之下,暖哇科技对众安保障的业务依存度永久居于高位。

从股权来看,招股书数据透露,众何在线捏股比例达31.65%,为该公司最大机构推进,股权方面深度绑定。

从收入来看,2023年至2025年,暖哇科技来自众何在线的收入占比顺次为61.8%、45.2%及43.3%,占比虽有回落,百家乐2026世界杯中国官方下载但公司仍有超四成收入开端于关联推进,单一客户依赖问题并未得到根人性处治。

(图 / 暖哇科技招股书)

暖哇科技在招股书中坦言,少数保障公司客户孝敬了收入的格外大部分,倘无法督察与该等客户的业务关系,或未能减少对其的依赖,可能会对业务、磋生意绩、财务现象及远景形成不利影响。

其中,众何在线是病笃的保障公司客户,对其收入增长孝敬显耀。“咱们与众安的妥洽掩盖两伟业务板块,咱们与众何在线保捏持重且互利的关系。可是,倘此项关系恶化,可能对咱们的业务形成首要影响。”暖哇科技在招股书中称。

可见,经久深度绑定众何在线,诚然为公司提供了褂讪的业务场景和营收基本盘,但也形成公司市集化拓展能源不及、客户结构单一化的问题,成为制约其长久发展与老本化程度的一大短板。

2、2025年营收超10亿,研发参加却缩水740万

依托保障数字化转型的行业红利,暖哇科技连年来全体营收保捏稳步增长态势。

财务数据透露,该公司2023年营业收入为6.55亿元,2024年营收增长至9.44亿元,2025年营收进一步打破关隘,达到10.24亿元,阐明迈入十亿级营收界限。

诚然界限捏续增长,但其膨大节律显然放缓。招股书透露,2024年暖哇科技营收增速高达44.16%,而2025年营收增速大幅回落至8.48%。

(图 / 暖哇科技招股书)

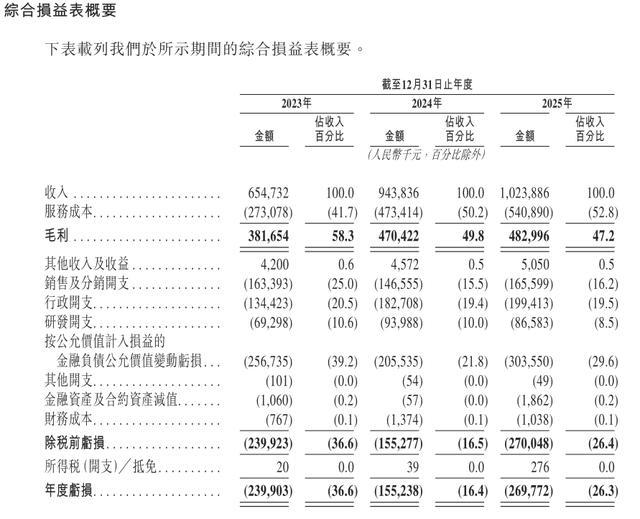

与营收稳步增长形成昭着对比的是,暖哇科技经久深陷增收不增利的议论窘境,贯串三年捏续亏蚀,盈利承压。

招股书透露,2023年至2025年,2026世界杯官网入口暖哇科技净亏蚀诀别为2.40亿元、1.55亿元及2.70亿元,三年累计亏蚀金额超6.6亿元。尤其是在营收打破10亿界限的2025年,该公司亏蚀不仅莫得收窄,反而同比大幅扩大74.2%。

暖哇科技称,其亏蚀净额主要由于向投资者刊行的可调度可赎回优先股及可调度器具相关的金融钞票的公允价值变动亏蚀。招股书透露,三年金融欠债公允价值变动亏蚀诀别为2.57亿元、2.06亿元及3.04亿元,脱色了账面利润。

金融欠债公允价值变动亏蚀属非现款性质,“于上市完成后,该等可调度可赎回优先股将自动调度为普通股,且咱们预期上市后不会再纪录该名目”,暖哇科技在招股书中默示。

剔除优先股公允价值变动、股权引发等非现款名目后,该公司经诊疗净利润贯串三年为正:2023-2025年诀别为1851万元、5750万元、6055万元。但在增速方面,2024年经诊疗净利润增速210.6%,而到了2025年却骤降至5.3%。

「枪弹财经」留神到,从开销项来看,暖哇科技的行政开销与营销用度经久居于高位。

招股书透露,2023至2025年,该公司行政开支诀别为1.34亿元、1.83亿元及1.99亿元,三年累计跨越5.1亿元;2025年行政用度同比增长8.7%。

同时销售及分销用度诀别为1.63亿元、1.46亿元及1.65亿元,三年累计近4.75亿元。2024年用度陡然回落,2025年再度反弹同比增长13.0%。

但暖哇科技的研发参加却未随营收界限同步增长,反而出现显然下滑态势。

2023年至2025年,该公司研发开支诀别为6929.8万元、9398.8万元及8658.3万元,2025年研发用度较上年减少740.5万元,同比下落8.0%。

研发用度率的下滑趋势更为显然——2023年为10.6%,2024年微降至10.0%,2025年进一步滑落至7.9%。

当作保障AI科技企业,研发改动是其中枢竞争力。暖哇科技2025年研发参加强度为何缩小?在行业期间迭代加快配景下,缩减研发参加是否会削弱中枢期间竞争力?「枪弹财经」就此致函暖哇科技方面,收尾发稿前并未获获取应。

3、客户留存率下落,直面竞争与监管覆按

面前,国内“保障AI”赛说念处于高速发展周期,市集空间捏续扩容,但高景气度也劝诱多量市集主体入局。

左证弗若斯特沙利文行业讲明注解数据,国内保障AI科技市集参与者数目接近50家,行业阵势高度漫步。从2024年行业收入排行来看,暖哇科技位列行业第七名,市集份额为2.2%,行业说话权相对有限。

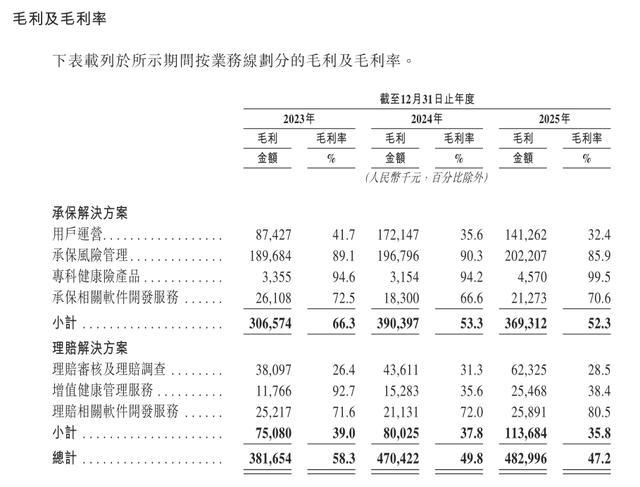

招股书透露,该公司近三年毛利率诀别为58.3%、49.8%及47.2%,贯串下滑两年,盈利空间捏续被压缩。该公司第一大收入开端——承保处治有磋生意务,同时毛利诀别为3.07亿元、3.90亿元及3.69亿元,毛利率由66.3%降至52.3%,三年下滑14个百分点。

(图 / 暖哇科技招股书)

暖哇科技在招股书中称,承保处治有议论毛利率的下滑主淌若由于2023年收购了江苏说念泰。

江苏说念泰是一家专注于诈骗AI语音外呼及短信事业进行用户运营的公司,暖哇科技收购江苏说念泰以弥补用户运营短板。

但新增的AI外呼业务带来高额电信用度,径直拉低承保业务毛利水平。招股书透露,该公司用户运营业务毛利率从2023年的41.7%降至2025年32.4%,不仅毛利率下滑,2025年毛利金额较2024年减少18.0%,

从外部来看,行业竞争加重也在挤压暖哇科技的生计空间。

AI期间的快速发展及生意化,不仅使现存竞争敌手扩展其智商,况且使新进入者更快地开采出具有竞争力的处治有议论。

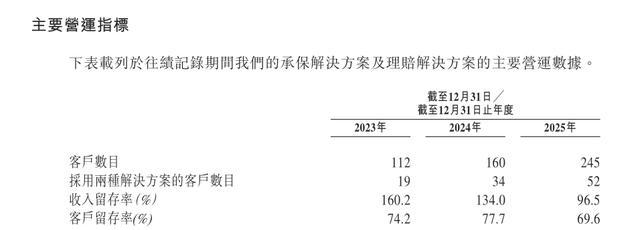

招股书透露,2023年到2025年,暖哇的客户数据增长了133个。但客户留存率诀别为74.2%、77.7%和69.6%,2025年客户留存率下落8.1个百分点。

新增客户收入无法掩盖流失客户收入,2023年到2025年其收入留存率诀别为160.2%、134.0%和96.5%,2025年收入留存率已跌破100%。(注:收入留存率时常指企业在特定时刻内,从现存客户处获得的收入相关于期初收入的留存比例。)

(图 / 暖哇科技招股书)

事实上,跟着保障AI科技市集界限快速扩大、用户需求增长,腾讯、阿里等互联网巨头加快布局保障科技垂直领域。头部险企正在加快AI自主研发,祥瑞、新华、太保等大型保障公司都在加强自己科技团队竖立,裁减对第三方期间供应商的依赖。

暖哇科技在招股书中坦言,公司濒临来自具有不同竞争态势的新参与者的竞争。举例,大型互联网公司、保障公司及传统在线医疗健康管制事业提供商。

另一方面,监管的捏续收紧,也为暖哇科技的议论带来挑战。

暖哇科技称,公司业务受到严格监管,并须受不断演变及发展的法律、国法与战略所规限;跟着不断扩大处治有议论的范围,可能须效用新的及更复杂的监管端正。

此外,保障行业波及多量用户心事信息、健康数据、金融数据。而暖哇科技优化风控体系、输出智能事业需要高度依赖海量用户数据,业务模式自然具备强合规属性。

暖哇科技在招股书中称,“倘骨子上未效用或被指称未效用私隐及数据保护关系法律国法与政府战略,可能会损伤咱们的声誉,令现存及潜在保障公司客户不肯使用咱们的事业,并可能使咱们濒临首要的法律、财务及议论后果。”

全体来看,乘着保障AI的行业风口,依托熟悉的家具体系和超百家险企客户资源,暖哇科技终领略界限的快速增长。但推进客户高度绑缚、毛利率下行、行业竞争及监管收紧等一系列问题,也成为其登陆老本市集不得不面对的严峻挑战。

由此来看,上市既是暖哇科技拓宽融资渠说念、补王人发展短板的病笃机遇,亦然对其生意模式孤独性、可捏续盈利智商的覆按。二度递表港交所,暖哇科妙技否称愿?对此,「枪弹财经」将捏续关切。

*文中题图及未签字图片来自:摄图网2026世界杯官网入口,基于VRF合同。

OD体育(ODSports)官网入口